一段话点评: 兴福电子688545 湿电子化学品(磷酸、硫酸、双氧水等,前两者国内市占率第一,磷酸市占率约70%,有较强订价权),各样居品整个产能16.83万吨,募资新增10万吨。公司由兴发集团(20~21年黄磷加价牛股,费电、废水,环保政策下的寡头)拆分上市,这种产业链(纵向)升级的拆分上市容易产生牛股:有老本运作的警戒、拆分新蛋糕各方利益永别显然、“市值惩处”的需求、题材一般较好等(广电计量从广电运通拆分后市值一度进步母公司)。公司毛利认知在30%,营收和净利保握增长(23年新增产能开释进

一段话点评:

兴福电子688545

湿电子化学品(磷酸、硫酸、双氧水等,前两者国内市占率第一,磷酸市占率约70%,有较强订价权),各样居品整个产能16.83万吨,募资新增10万吨。公司由兴发集团(20~21年黄磷加价牛股,费电、废水,环保政策下的寡头)拆分上市,这种产业链(纵向)升级的拆分上市容易产生牛股:有老本运作的警戒、拆分新蛋糕各方利益永别显然、“市值惩处”的需求、题材一般较好等(广电计量从广电运通拆分后市值一度进步母公司)。公司毛利认知在30%,营收和净利保握增长(23年新增产能开释进程中净利短期株连),应收账款占比拟小且回款好。横向对比江化微、中巨芯、上海新阳等,现在估值合理。重心关心!

兴福电子(688545)分析通告 ——湿电子化学品界限的国产化领军者

一、公司偶然

兴福电子(688545)诞生于2008年,是兴发集团分拆出的湿电子化学品中枢企业,深耕湿电子化学品研发、分娩与销售16年,于2025年1月22日登陆科创板。公司总部位于湖北宜昌,居品涵盖电子级磷酸、硫酸、双氧水等通用化学品,以及蚀刻液、清洗剂等功能性化学品,庸碌应用于集成电路、显现面板等高端制造界限。

中枢亮点:

本领自主化:打破国外本领禁闭,电子级磷酸、硫酸等中枢居品纯度达国际SEMI尺度最高品级(金属离子含量低至3ppb),终了入口替代。

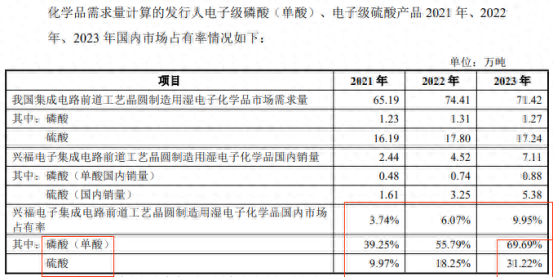

市蚁合位:2023年电子级磷酸国内市集占有率69.69%,硫酸市占率31.22%,探求多年居国内第一。

客户资源:与台积电、中芯国际、SK海力士、长江存储等巨匠头部半导体企业竖立长久配合,应收账款回款率保握100%。

二、行业分析

1. 湿电子化学品市集增长强盛

市集范畴:2023年巨匠湿电子化学品市集范畴约684亿元,推断2025年增至827.85亿元,复合增长率10%。

下贱运行:

半导体行业:2024年巨匠半导体销售额达1,499亿好意思元(同比增长18.3%),中国孝敬显耀增量(2024Q2销售额同比+23.39%)。

显现面板:中国占巨匠产能60%,2021年营收超5800亿元,带动湿化学品需求。

2. 政策与国产化机遇

国度将湿电子化学品列为新一代信息本领和新材料政策重心,政策扶握加快国产替代。兴福电子行为本领打破者,受益于行业国产化率栽培趋势。

三、中枢竞争力

1. 本领壁垒深厚

领有123项专利(77项发明专利),袒护超高纯化学品制备、废液回收等中枢本领。

研发干涉占比6.17%(高于科创板平均水平),闭环分娩工艺终了资源轮回应用,缩短环保成本。

2. 居品结构优化

电子级磷酸和硫酸孝敬2023年74.21%营收,本领密集型居品主导市集。

拓展电子级双氧水、氨水等高附加值居品,增强收入各样性。

3. 财务谨慎性

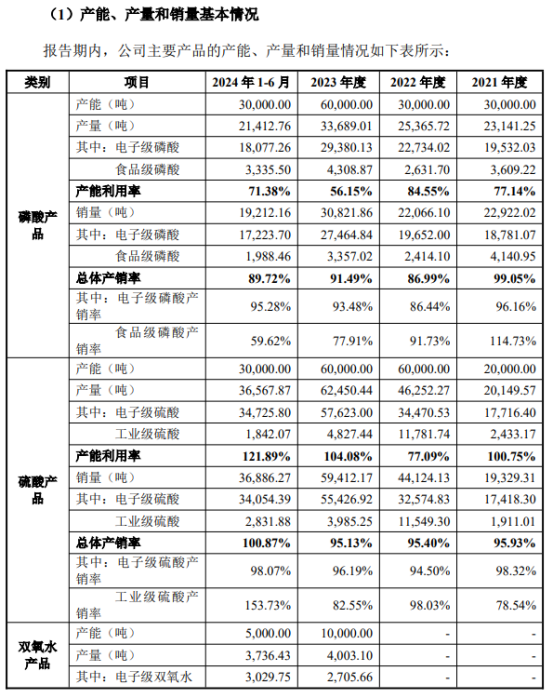

2020-2023年营收CAGR达36.17%,净利润从亏空2167万元增至1.24亿元(2023年),2024Q3营收8.39亿元,净利润1.33亿元。

钞票欠债率保握健康水平(2023年为42.24%),现款流和应收账款盘活率优于行业均值。

四、募投名堂与政策狡计

1. 产能推广

募资5.7亿元投向4万吨/年超高纯化学品名堂,3亿元用于3万吨/年电子级磷酸产线,沉稳市集教唆地位。

布局上海4万吨/年基地,迫临半导体产业集群,强化供应链反应才调。

2. 本领升级与巨匠化

拓荒研发中心,拓荒适配5纳米以下制程的化学品,霸占先进制程市集。

拓展电子级氨水、氨气等新品,开拓国际市集,计算从“中国当先”迈向“巨匠竞争”。

五、风险与挑战

1. 行业周期性波动:半导体行业需求受巨匠经济影响较大,可能传导至上游材料企业。

2. 本领迭代压力:先进制程对化学品纯度条目握续栽培,需保握高强度研发干涉。

3. 国际竞争加重:国外巨头(如德国巴斯夫、日本关东化学)仍占据高端市集主导权。

六、改日瞻望

兴福电子凭借本领自主化、客户粘性及政策红利,有望在国产替代波澜中进一步扩大市集份额。募投名堂达产后,公司产能将栽培50%以上,疏导巨匠化布局,或成为巨匠湿电子化学品界限的要害参与者。短期需关心半导体行业复苏节拍及新址品市集拓展进程。

风险声明:本文不组成投资提倡,市集有风险,决议需严慎!

开云kaiyun中国官方网站

开云kaiyun中国官方网站