![K图 01810_0]](/uploads/allimg/240428/0G30B4G-1.jpg)

在竞争日趋尖锐化的新能源汽车市集,前有小米强势推出首款车型SU7,凭借邃密的外不雅、强有劲的订价策略,搅拌了汽车信贷市集边幅,并给出职工1.6%的优惠贷款费率。后有特斯拉官宣推出“0利息”分期购车决策,六家银行背后“站台”。在争夺市集份额的同期,两大巨头通过各自的信贷政策和工作立异,正掀翻一场席卷新能源汽车产业的耗尽信贷大战,“内卷”背后,金融机构在这场构兵中的扮装相同遑急……

新能源汽车战火推广至信贷业务

高速领航、智能停车、21.59万元起售价入市……几天前,小米晓示推出首款新能源车型SU7,凭借轮廓性能和市集定位等一系列亮点,招引不少潜在车主的温雅,线下门店试驾举止格外火爆,一度导致展车座椅出现了磨损情况。

至极是在订价策略上,小米SU7袭取了相对亲民的阶梯,这在同级别新能源汽车中酿成了是非的冲击力。为了进一步裁减购车门槛,小米也与多家金融机构衔尾,推出了分期购车决策。

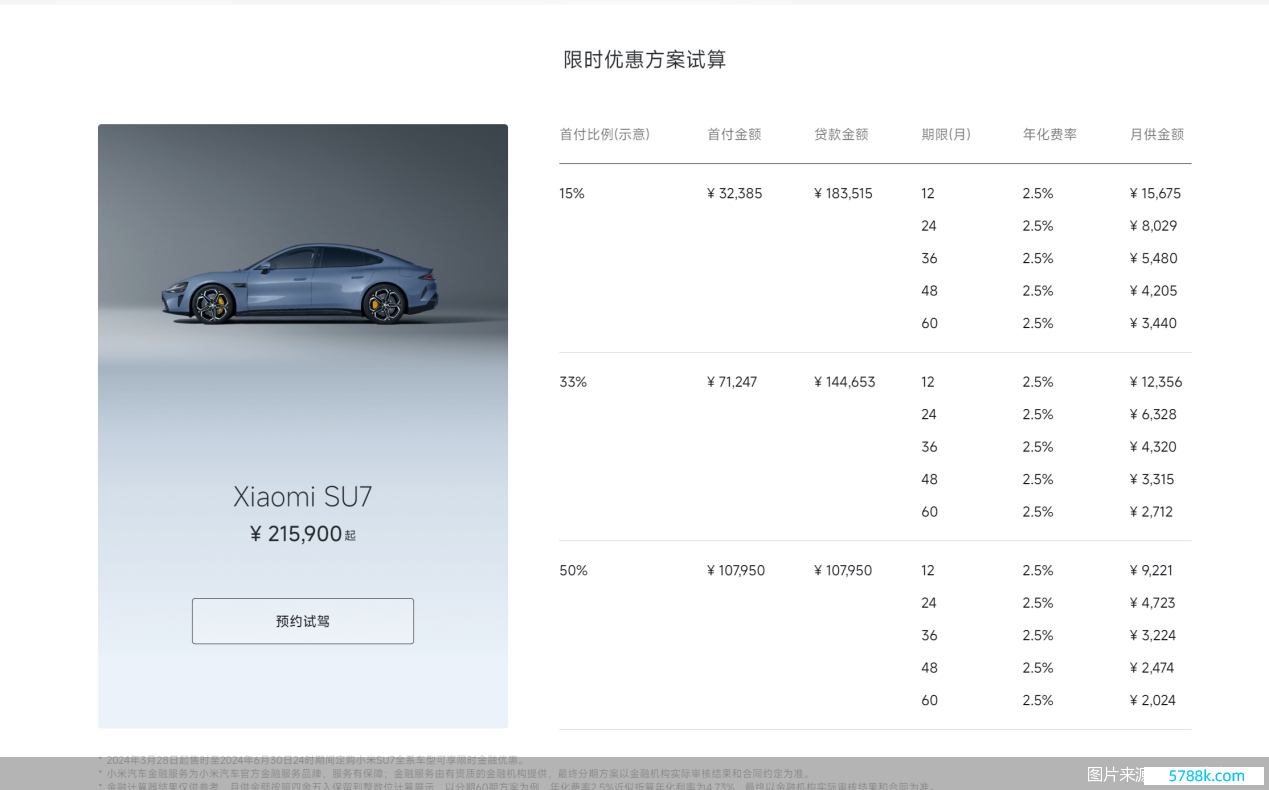

北京商报记者谨防到,小米汽车官网暗示,为客户缩小购车压力、扩大购车聘用,推出小米汽车金融工作为SU7全系车型提供限时金融优惠决策,即提供首付低至15%、期限长至60期的分期产物供客户目田聘用。

小米与建筑银行、招商银行、祯祥银行、中信银行衔尾,为购买SU7车型的耗尽者提供各样化的购车分期工作,凭据网站的限时优惠决策试算露馅,首付比例为15%、33%、50%,年化费率均为2.5%。以惯例用户首付15%、贷款期限12个月为例,假定一辆小米SU7车型的基础价钱为215900元,则首付金额为32385元,贷款金额估计得出为183515元,对应的月供金额为15675元。如若聘用更长的60个月(五年)分期付款贪图,每月偿还的贷款金额会降至3440元。

另外,针对小米集团的进展职工还至极推出了里面优惠政策,从2024年3月28日至6月30日购买小米SU7并进行分期付款,不错取得更低的年化费率,低至1.6%。

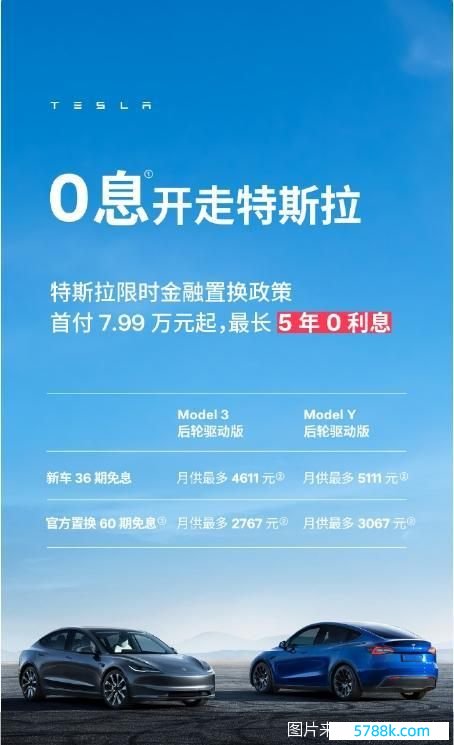

就在小米集团购车“职工价”曝光的几小时后,特斯拉官宣“0利息”分期购车决策。“0利息”主要针对Model 3/Y车型。具体可分为两种决策,第一种决策为首付7.99万元起,若径直购买新车,最多可享受36期免息,Model 3后驱版月供最多4611元(日供约154元);Model Y后驱版,月供最多5111元(日供约171元)。第二种决策,若通过官方置换购车,可享受60期免息,Model 3后驱版月供最多2767元;Model Y后驱版月供最多3067元。

北京商报记者谨防到,零息利率贷款决策限制金融机构为招商银行、祯祥银行、建筑银行、微众银行、交通银行、中国银行。首付金额与月供等随贷款金额等要素变动,最终金融决策以客户聘用的特斯拉衔尾金融机构骨子审核着力和协议为准。

银行信贷“狂卷”新能源阵脚

新能源汽车的赛谈极其开阔,凭据工业和信息化部、国度发展改良委、生态环境部2022年发布的《工业界限碳达峰实施决策的见告》,到2030年,昔日新增新能源、清洁能源能源的交通器具比例达到40%阁下,乘用车和商用车新车二氧化碳排放强度差别比2020年着落25%和 20%以上。

多家银行密切温雅并积极布局新能源汽车金融界限,部分战果已在年报中表示。其中,祯祥银行抑止2023年末的汽车金融贷款余额3024.75亿元,全年个东谈主新能源汽车贷款新披发368.03亿元,同比增长47.8%。汽车金融贷款披发额的轮廓金融占比由20.8%增至21.2%。

招商银行在2023年加大了对新能源汽车的金融支捏力度,打造“e秒购车”绿色金融产物,简化新能源汽车分期苦求经过,首立异能源专岗工作方法,与新能源汽车门店共同为客户提供进店至托付、上牌的一站式工作,助力绿色耗尽。

中信银行则对新能源汽车产业链予以了有劲的信贷支捏和资金措置工作,与多个主流新能源汽车品牌树立战术衔尾关系,2023年叙述期内,该行新能源汽车放款金额达86.87亿元。

兴业银行在2023年年报中称,新能源汽车相关金融业务已成为公司汽车金融罢了转型发展的遑急桥头堡,并为该行绿色金融发展提供有劲支捏。

抑止2023年末,兴业银行新能源汽车相关钞票余额1702.07亿元,在汽车金融中的占比达46.64%,较上年末提高6.61个百分点;贷款余额832.1亿元,占比56.78%,较上年末提高11.78个百分点。新能源汽车主要谋划筹算占比均高于31.6%的国内新能源汽车行业渗入率水平。

新能源车战局依然从产物质能、续航、价钱等方面推广至金融信贷工作。在小米汽车之前,小鹏、理念念等其他新能源汽车品牌也均上线过近似金融优惠决策。

举例,小鹏智选分期通过整合有禀赋的汽车金融工作机构,如小鹏融资租出、中国银行、建筑银行、中信银行、工商银行、民生银行、祯祥银行产物及工作,为客户提供“先享贪图”和“平衡贪图”两种分期购车决策。

理念念汽车与中国银行、建筑银行、交通银行、招商银行、祯祥银行、微众银行、兴业银行、工商银行推出1—5年期、年化费率1.99%(近似年化利率3.65%—3.8%)决策,该决策恰当理念念汽车2023款全系车型,适用客户为2024年4月30日24:00前完成定金支付的定单。

暗战行将升级

混战胶著中,政策端再度迎来利好。为鼓动汽车以旧换新,支捏促进汽车耗尽,4月3日,来自中国东谈主民银行官网信息,东谈主民银行、金融监管总局联结印发了《对于调度汽车贷款筹商政策的见告》(以下简称《见告》),优化汽车贷款最高披发比例,加大汽车以旧换新场景金融支捏。

《见告》明确,私用传统能源汽车、私用新能源汽车贷款最高披发比例由金融机构自主细目;商用传统能源汽车贷款最高披发比例为70%,商用新能源汽车贷款最高披发比例为75%;二手车贷款最高披发比例为70%。

《见告》同期饱读吹金融机构结合新车、二手车、汽车以旧换新等细分场景,加强金融产物和工作立异,相宜减免汽车以旧换新过程中提前结清贷款产生的违约金,更好支捏合理汽车耗尽需求。

闻明经济学者盘和林指出,银行参与新能源汽车信贷界限是念念要加多业务量,面前银行喜爱车贷,车贷亦然银行遑急的业务增量开端。《见告》的发布是让金融机构给出愈加优惠的信贷条目,一方面促进车市耗尽,加多信贷支捏,另一方面也为金融机构薄利多销创造条目。但对于车市来说,车贷举措并非提振汽车耗尽的根柢方针,根柢照旧汽车需乞降耗尽者购买力,需要在收入端增强耗尽者购买力。

“耗尽金融、房市、车市一直王人是银行竞争的对象,这次《见告》力度支捏格外高,也评释国度在加强刺激耗尽市集,至极是汽车市集的力度。瞻望短期内会有一波购车和换车潮,对汽车市集和汽车耗尽金融市集王人是要紧利好。” 博通推敲首席分析师王蓬博说谈。

“尽管汽车相较于房地产在保值性上稍逊一筹,但由于汽车行为具有一订价值的硬钞票,其耗尽金融业务的风险收益相对较为平衡,对金融机构而言仍是一项具有较高收益后劲且风险可控的业务。” 在产业经济资深商酌东谈主士王剑辉看来,金融机构通过在汽车金融界限的深耕细作,不仅不错从中获取踏实的利润开端,况且还不错模仿以往在传统汽车界限的教授,更好地适合新能源汽车市集,进一步施展金融器具在拉动耗尽需求、促进产业升级方面的遑急作用。此外,汽车金融业务成为了流畅汽车厂商、耗尽者以及悉数产业链条的重要门径,通过提供高效方便的金融工作,不仅偶然助力新能源汽车的市集引申,更能为悉数产业链创造价值,鼓动行业捏续健康发展。